Toetsterm 1.1 inkopen (inkoopprijs)

Toetsterm 1.1 inkopen (inkoopprijs)

De kandidaat kan boekingen en corectieboekingen maken van (retour)inkopen en (retour)verkopen inclusief betalingskortingen en kredietbeperkingstoeslag, waarbij er een vaste volgorde is tussen de ontvangst en afgifte van de goederen en facturen en waarbij de goederen worden geadministreerd tegen inkoopprijs of vaste verrekenprijs. De vaste verrekenprijs is hierbij de gemiddelde inkoopprijs.

Inkopen (voorraad tegen inkoopprijzen)

Bij inkopen is er een vaste volgorde tussen de ontvangst van de inkoopfactuur en de goederen.

Boekingen als de (credit)inkoopfacturen eerder ontvangen/retourgezonden worden dan de goederen.

Journaalpost als de (credit)inkoopfactuur eerder wordt ontvangen dan de goederen

|

|

inkoopfactuur |

credit inkoopfactuur |

|||

| Rekeningnummer |

Subadmi nistratie |

Debet | Credit | Debet | Credit |

| 3100 Nog te ontvangen goederen | X | X | |||

| 1600 Te verrekenen OB | X | X | |||

| 1400 Crediteuren | X | X | X | ||

Journaalpost van de latere ontvangst/retourzending van de goederen

|

|

ontvangst goederen |

retourzending goederen |

|||

| Rekeningnummer |

Subadmi nistratie |

Debet | Credit | Debet | Credit |

| 3000 Voorraad goederen | X | X | X | ||

| 3100 Nog te ontvangen goederen | X | X | |||

Bij Tweewielerzaak Floris worden de inkoopfacturen altijd eerder ontvangen dan de goederen.

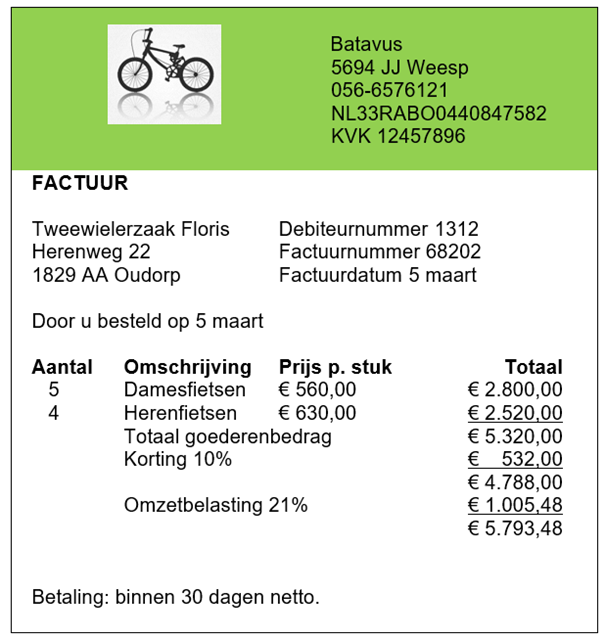

In maart heeft Tweewielerzaak Floris de volgende factuur ontvangen van Batavus:

In de boekhouding van Floris komen de volgende subnummers voor:

14045 Batavus

30010 Damesfietsen

30011 Herenfietsen

Journaliseer voor Floris de ontvangen factuur van Batavus.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

De goederen zijn nog niet ontvangen dus boeken op 3100 Nog te ontvangen goederen.

De inkoopkorting wordt niet apart geboekt.

3100 komt debet voor € 2.800 - 10% x € 2.800 = € 2.520.

3100 komt debet voor € 2.520 - 10% x € 2.520 = € 2.268.

3100 mag ook voor € 4.788 debet geboekt worden.

Op 6 maart ontvangt Tweewielerzaak Floris goederen en maakt van de ontvangst de volgende memoriaalbon:

|

MEMORIAALBON |

051 |

|||

|

datum: |

6 maart |

|||

|

betreft: |

Ontvangst fietsen van Batavus |

|||

|

specificatie: |

Artikel |

Aantal |

Inkoopprijs per stuk |

Totaal bedrag |

|

|

30010 Damesfietsen |

5 |

€ 504,00 |

€ 2.520,00 |

|

|

30011 Herenfietsen |

4 |

€ 567,00 |

€ 2.268,00 |

|

|

|

|

|

€ 4.788,00 |

In de boekhouding van Floris komen de volgende subnummers voor:

14045 Batavus

30010 Damesfietsen

30011 Herenfietsen

Journaliseer memoriaalbon 051.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

Rekening 3100 mag ook voor € 4.788 credit geboekt worden.

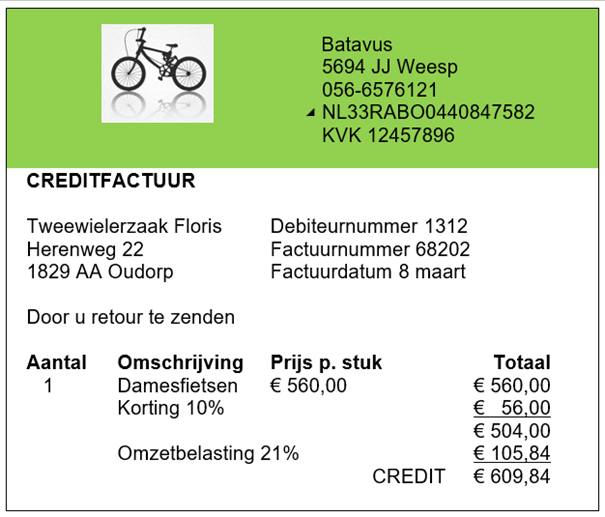

Op 8 maart ontvangt Floris de volgende creditfactuur:

In de boekhouding van Floris komen de volgende subnummers voor:

14045 Batavus

30010 Damesfietsen

30011 Herenfietsen

Journaliseer voor Floris de ontvangen creditfactuur van Batavus.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

Op 9 maart stuurt Tweewielerzaak Floris de damesfiets retour:

|

MEMORIAALBON |

053 |

|||

|

datum: |

9 maart |

|||

|

betreft: |

Retour gezonden damesfiets naar Batavus |

|||

|

specificatie: |

Artikel |

Aantal |

Inkoopprijs per stuk |

Totaal bedrag |

|

|

30010 Damesfietsen |

1 |

€ 504,00 |

€ 504,00 |

In de boekhouding van Floris komen de volgende subnummers voor:

14045 Batavus

30010 Damesfietsen

30011 Herenfietsen

Journaliseer memoriaalbon 053.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

Toelichting

Nog te verzenden goederen hoort bij verkoop en dit is een retourzending van een inkoop.

Er is geen speciale rekening voor inkoopretouren.

Dus gebruik je dezelfde rekening als bij inkoop.

Inkopen (voorraad tegen inkoopprijzen)

Bij inkopen is er een vaste volgorde tussen de ontvangst van de inkoopfactuur en de goederen.

Boekingen als de goederen eerder ontvangen worden dan de inkoopfacturen.

Journaalpost van de ontvangst van de goederen

| ontvangst goederen |

retourzending goederen |

||||

| Rekeningnummer |

Subadmi nistratie |

Debet | Credit | Debet | Credit |

| 3000 Voorraad goederen | X | X | X | ||

| 1300 Nog te ontvangen facturen | X | X | |||

Journaalpost als de inkoopfactuur later wordt ontvangen

| Inkoopfactuur |

creditinkoop |

||||

| Rekeningnummer |

Subadmi nistratie |

Debet | Credit | Debet | Credit |

| 1300 Nog te ontvangen facturen | X | X | |||

| 1600 Te verrekenen OB | X | X | |||

| 1400 Crediteuren | X | X | X | ||

Op 1 juli ontvangt Winter goederen van De Haan tenten en maakt hiervan de volgende memoriaalbon:

|

MEMORIAALBON |

NR 098 |

|||

|

datum: |

1 juli |

|||

|

betreft: |

Ontvangst tenten van De Haan tenten |

|||

|

specificatie: |

Artikel |

Aantal |

Inkoopprijs per stuk |

Totaal bedrag |

|

|

30010 Iglotenten |

2 |

€ 70,00 |

€ 140,00 |

|

|

30020 Partytenten |

4 |

€ 60,00 |

€ 240,00 |

In de boekhouding van Winter komen de volgende subnummers voor:

14100 De Haan tenten

30010 Iglotenten

30020 Partytenten

Journaliseer memoriaalbon 098.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

1300 credit voor € 380 is ook juist

Winter heeft op 4 juli de volgende inkoopfactuur ontvangen:

In de boekhouding van Winter komen de volgende subnummers voor:

14100 De Haan tenten

30010 Iglotenten

30020 Partytenten

Journaliseer voor Winter de ontvangen factuur van De Haan tenten.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

Rekening 1300 € 380 debet is ook juist.

Op 5 juli stuurt Winter 1 iglotent retour naar De Haan tenten.

|

MEMORIAALBON |

NR 101 |

|||

|

datum: |

5 juli |

|||

|

betreft: |

Retourzending iglotent naar De Haan tenten |

|||

|

specificatie: |

Artikel |

Aantal |

Inkoopprijs per stuk |

Totaal bedrag |

|

|

30010 Iglotenten |

1 |

€ 70,00 |

€ 70,00 |

In de boekhouding van Winter komen de volgende subnummers voor:

14100 De Haan tenten

30010 Iglotenten

30020 Partytenten

Journaliseer memoriaalbon 101.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

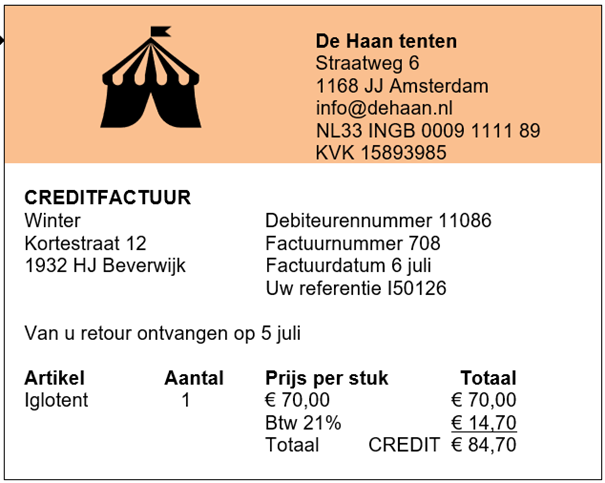

Winter heeft op 6 juli de volgende creditinkoopfactuur ontvangen:

In de boekhouding van Winter komen de volgende subnummers voor:

14100 De Haan tenten

30010 Iglotenten

30020 Partytenten

Journaliseer voor Winter de ontvangen creditfactuur van De Haan tenten.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|