Oefenexamen 2 - eindterm 1

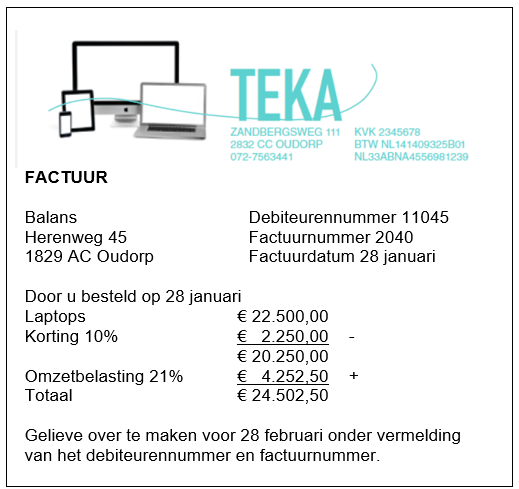

TEKA heeft de volgende verkoopfactuur verzonden:

TEKA verkoopt haar producten met een brutowinstmarge van 150% van de inkoopprijs.

Bij TEKA worden de facturen altijd eerder verzonden dan de goederen.

In de boekhouding van TEKA komen de volgende subnummers voor:

11045 Balans

30030 Laptops

Journaliseer voor TEKA de verzonden factuur.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

Toelichting

Verkoopprijs voor aftrek van rabat € 20.250 / 0,90 = € 22.500

Inkoopprijs 100% € 9.000

Brutowinstmarge 150%

Verkoopprijs 250% = € 22.500

Puntentoekenning:

Als de journaalpost volledig is omgedraaid, geen punten toekennen.

1 punt: voor de boekingsregels 7000 en 3200

1 punt: voor de overige boekingsregels

Handelsonderneming Gün heeft de volgende memoriaalbon gemaakt:

|

Memoriaalbon |

Nr |

22 |

|

|

Datum: |

31 augustus |

||

|

Betreft: |

Retourzending 300 stuks Alpha naar leverancier Wonder |

||

|

Specificatie |

30031 Alpha VVP € 45 Inkoopprijs € 42. |

||

Gün boekt het prijsverschil bij de retourzending. Bij Gün worden de (credit)inkoopfacturen eerder ontvangen dan de goederen.

Journaliseer de memoriaalbon.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

Toelichting

3100 300 x € 42

3000 300 x € 45 VVP

3200 gebruik je alleen bij verkoop

Puntentoekenning:

Als de journaalpost volledig is omgedraaid, geen punten toekennen.

1 punt: voor de boekingsregel van grootboekrekening 3100

1 punt: voor de overige boekingen en bedragen

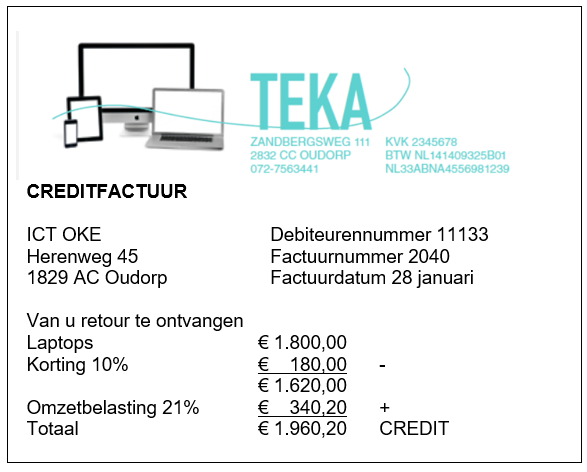

TEKA heeft de volgende creditverkoopfactuur verzonden.

TEKA verkoopt haar producten met een brutowinstmarge van 150% van de inkoopprijs.

Bij TEKA worden de facturen altijd eerder verzonden dan de goederen.

In de boekhouding van TEKA komen de volgende subnummers voor:

11133 ICT OKE

30030 Laptops

TEKA heeft ten onrechte de volgende boeking gemaakt van de creditverkoopfactuur

|

Rekeningnummer |

Subadministratie |

Debet |

Credit |

|

1100 |

11133 |

|

1.960,20 |

|

8200 |

|

180,00 |

|

|

8400 |

|

1.440,00 |

|

|

1650 |

|

340,20 |

|

|

7000 |

|

|

800,00 |

|

3000 |

30030 |

800,00 |

|

Journaliseer voor TEKA de correctie van de verzonden creditverkoopfactuur.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

Toelichting

Inkoopprijs 100% € 720

Brutowinstmarge 150%

Verkoopprijs 250% = € 1.800

Puntentoekenning:

Als de journaalpost volledig is omgedraaid, geen punten toekennen.

1 punt: voor boekingsregels 1100 en 8200

1 punt: voor boekingsregels 8400 en 1650

1 punt: voor boekingsregels 7000 en 3200

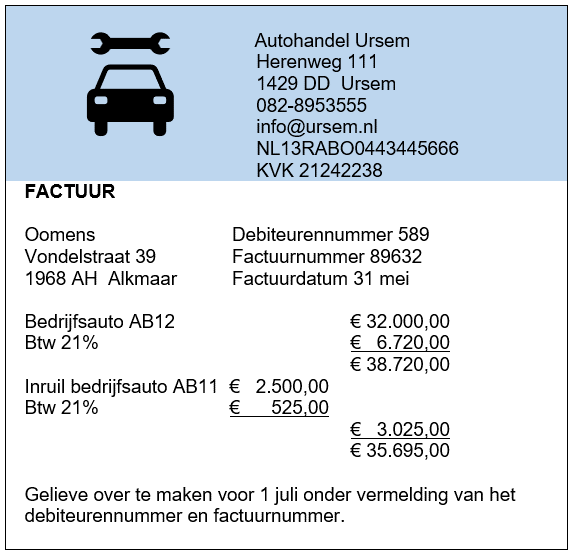

Op 31 mei heeft Oomens de volgende factuur ontvangen:

De ingeruilde bedrijfsauto is aangeschaft voor € 28.000.

Op het moment van inruil is de oude bedrijfsauto volledig afgeschreven tot de restwaarde van € 1.000.

In de boekhouding van Oomens komt het volgende subnummer voor:

14072 Autohandel Ursem

Journaliseer voor Ommens de ontvangen factuur van autohandel Ursem voor de aankoop en de inruil van de bedrijfsauto.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

Puntentoekenning:

Als de journaalpost volledig is omgedraaid, geen punten toekennen.

1 punt: voor de boekingsregels 0500 en 0510

1 punt: voor boekingsregel 4120

1 punt: voor de boekingsregels 1600, 1650 en 1400

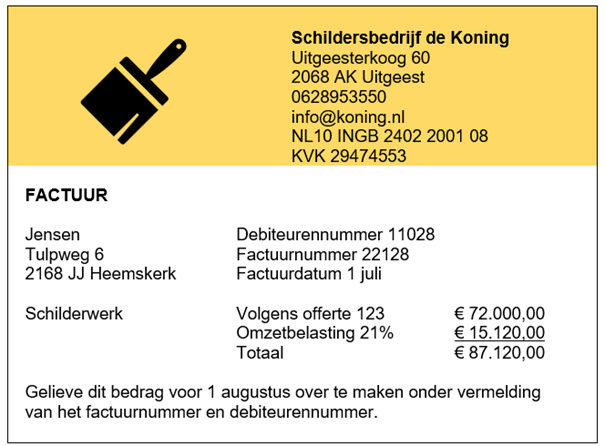

Op 1 juli ontvangt eenmanszaak Jensen de volgende factuur:

22% van de factuur heeft betrekking op het woonhuis van de eigenaar van Jensen.

Op rekening 0800 Voorziening onderhoud staat op 1 juli 2022 € 55.000.

In de boekhouding van Jensen komen de volgende (sub)nummers voor:

14050 Schildersbedrijf de Koning

Journaliseer voor Jensen de ontvangen factuur.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

Toelichting

0680 22% x € 87.120

Puntentoekenning:

Als de journaalpost volledig is omgedraaid, geen punten toekennen.

1 punt: voor de boekingsregels 0680

1 punt: voor boekingsregels 0800 en 4300

1 punt: voor de boekingsregels 1600 en 1400

Rachid ontvangt op 1 april de volgende factuur:

Rachid past de permanence de l’inventaire toe met maandelijkse resultaatbepaling.

In de boekhouding van Rachid komt het volgende subnummer voor:

14050 Zicht

Journaliseer voor Rachid de ontvangst van de factuur van Zicht en de kosten van de verzekering voor de bestelauto voor april.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

| EN | |||

Toelichting:

Bedrag 4400 is € 1.380 / 12 = € 115

Puntentoekenning:

Als de journaalpost volledig is omgedraaid, geen punten toekennen

Als rekening 1240 in één keer is geboekt voor € 1.265 debet, dit goed rekenen.

1 punt: voor boekingsregel 1240 in de eerste en tweede journaalpost

1 punt: voor de boekingsregels 1400 en 4400

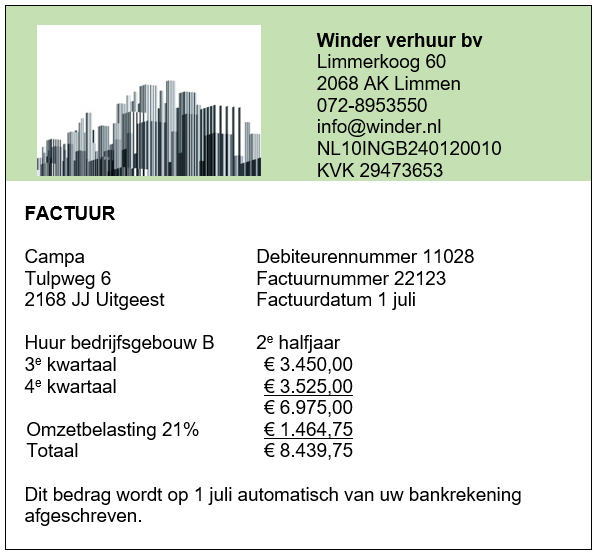

Winder past de permanence toe met maandelijkse resultaatberekeningen. Winder verhuur stuurt op 1 juli de volgende factuur.

In de boekhouding van Winder verhuur bv komen de volgende (sub)nummers voor:

11025 Campa

9300 Huuropbrengsten

Journaliseer voor Winder verhuur bv de verzending van de factuur en de opbrengst van de verhuur voor juli.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

| EN | |||

Toelichting:

Bedrag 9300 is € 3.450 / 3 = € 1.150

Puntentoekenning:

Als de journaalpost volledig is omgedraaid, geen punten toekennen

Als rekening 1260 in één keer is geboekt voor € 5.825 credit, dit goed rekenen.

1 punt: voor eerste journaalpost

1 punt: voor tweede journaalpost

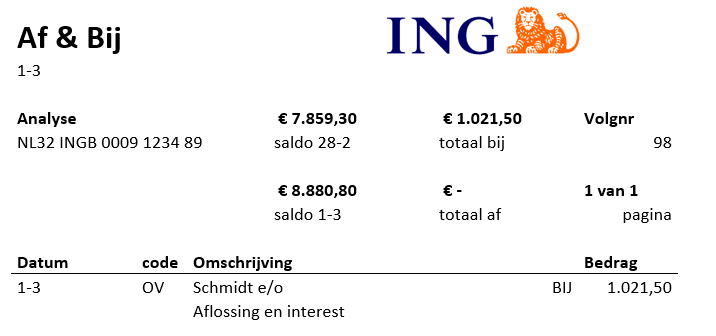

Op 1 maart jaar 1 leent onderneming Stadia € 9.000 uit aan werknemer Schmidt.

Met werknemer Schmidt zijn de volgende afspraken gemaakt:

· De interest bedraagt 3% per jaar.

· De interest moet elk halfjaar achteraf betaald worden.

· Gelijktijdig met de betaling van de interestkosten moet Schmidt ook € 900 aflossen.

Onderneming Stadia past de permanence toe, met maandelijkse resultatenberekening.

Op het bankafschrift van 1 maart jaar 2 staat het volgende:

Journaliseer het bankafschrift en de interestopbrengst van maart jaar 2.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

| EN | |||

Toelichting:

Bedrag 9000 is 3% x (€ 9.000 – 2 x € 900) / 12 = € 18

Puntentoekenning:

Als de journaalpost volledig is omgedraaid, geen punten toekennen

Als rekening 1200 in één keer is geboekt voor € 103,50 credit, dit goed rekenen.

1 punt: voor eerste journaalpost

1 punt: voor tweede journaalpost

Sjoerd den Daas heeft een winkel met wijn en boeken over wijn.

Hij neemt een aantal flessen wijn en een boek over wijn mee uit zijn winkel voor privé.

|

MEMORIAALBON |

NR 044 |

||||

|

datum: |

30 juni |

|

|

||

|

betreft: |

Privé |

|

|

||

|

specificatie: |

Artikel |

Aantal |

Inkoopprijs |

BTW |

Bedrag |

|

|

Boeken |

1 |

€ 15,00 |

9% |

€ 16,35 |

|

|

Wijn |

6 |

€ 8,00 |

21% |

€ 58,08 |

|

|

|

|

TOTAAL |

|

€ 74,43 |

In de boekhouding van Sjoerd den Daas komen de volgende subnummers voor:

30001 Boeken

30052 Wijn

Journaliseer memoriaal bon 044.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

Puntentoekenning:

Als de journaalpost volledig is omgedraaid, geen punten toekennen

1 punt: voor boekingsregel 0680 en 1665

1 punt: voor de boekingsregels 3000.

Na inventarisatie per 31 december is een nadelig kasverschil geconstateerd van € 380.

Bij controle blijkt dat van een privéopname door de directeur van de besloten vennootschap (bv), van € 400 niets is geboekt. Het resterende kasverschil is niet te verklaren en moet worden afgeboekt.

Journaliseer de privéopname door de eigenaar en het resterende kasverschil.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

Puntentoekenning:

Als de journaalpost volledig is omgedraaid, geen punten toekennen

1 punt: voor boekingsregel 1800

1 punt: voor de boekingsregels 4970 en 1000.

Geel bv heeft een winst na belasting behaald van € 100.000.

De winst na belasting zal als volgt worden verdeeld:

· reservering € 40.000

· dividend € 60.000 waarvan de helft stockdividend

De dividendbelasting is 15%

In de boekhouding van Geel bv komt het volgende nummer voor:

0630 Uit te reiken aandelen

Journaliseer de winstverdeling.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

Toelichting

0630 ½ x € 60.000

1730 15% x € 60.000

1720 ½ x € 60.000 - € 9.000 dividendbelasting

Puntentoekenning:

Als de journaalpost volledig is omgedraaid, geen punten toekennen

1 punt: voor boekingsregels 0695 en 0670

1 punt: voor boekingsregel 0630

1 punt: voor de boekingsregels 1720 en 1730.

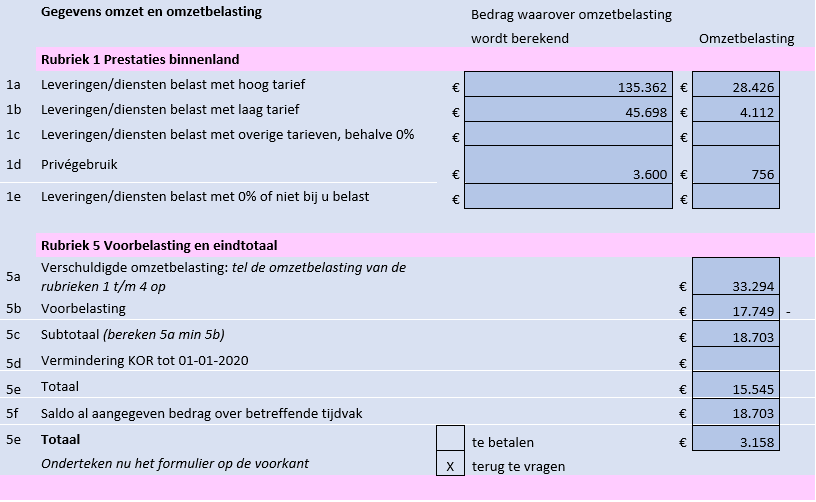

In de oorspronkelijke aangifte omzetbelasting over het 4e kwartaal is de omzetbelasting bij leveringen/diensten belast met hoog tarief opgenomen voor € 31.584.

Op de suppletieaangifte omzetbelasting van Watch is het volgende ingevuld:

Journaliseer de suppletieaangifte.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

Puntentoekenning:

1 punt: voor de journaalpost

1 punt: voor het bedrag