Toetsterm 1.2 vaste activa 2

Toetsterm 1.2 Vaste activa

De kandidaat kan boekingen maken van de aankoop, inruil, buitengebruikstelling en verkoop van vaste activa, alsmede van de afschrijving op vaste activa.

Bij het verkopen, inruilen of buitengebruikstelling van een vast actief moet een eventuele opbrengst of een extra verlies worden vastgesteld.

Verkoop vaste activa

Journaalpost verkoop op rekening van een machine met boekwinst:

| Rekeningnummer | Subadministratie | Debet | Credit |

| 1100 Debiteuren | X | X | |

| 1650 Verschuldigde OB | X | ||

| 0410 Cumulatieve afschrijving machines | X | ||

| 0400 Machine | X | ||

| 4120 Boekresultaat vaste activa | X |

Onderneming Spex heeft haar bedrijfsauto contant verkocht aan Jon Passage.

Spex heeft hiervoor de volgende kasbon gemaakt:

|

KASBON |

NR 003 |

|

|

datum: |

14 januari |

|

|

betreft: |

Verkoop bedrijfsauto |

|

|

Specificatie: |

Aanschafwaarde € 15.000 Boekwaarde € 800 |

|

|

bedrag: |

€ 1.210 inclusief 21% omzetbelasting |

|

Journaliseer kasbon 003.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

Inruil vaste activa

Bij inruil wordt tegelijkertijd een nieuw vast actief gekocht en een oud vast actief ingeruild

Journaalpost van de ontvangst van de factuur van de inruil van inventaris met boekverlies

| Rekeningnummer | Subadministratie | Debet | Credit |

| 0300 Inventaris | X | ||

| 0310 Cumulatieve afschrijving inventaris | X | ||

| 0300 Inventaris | X | ||

| 1600 Te verrekenen OB | X | ||

| 1400 Crediteuren | X | X | |

| 4120 Boekresultaat vaste activa | X |

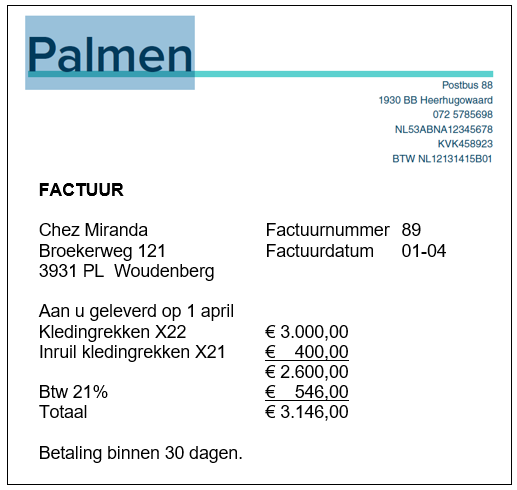

Chez Miranda ruilt haar kledingrekken in.

Zij ontvangt daarvoor de volgende factuur.

De verkochte inventaris staat in de boekhouding van Chez Miranda debet op grootboekkaart 0300 Inventaris voor € 2.500. De boekwaarde van de ingeruilde kledingrekken is € 250.

In de boekhouding komt het volgende subnummer voor

14066 Palmen

Journaliseer voor Chez Miranda de inruil van de inventaris.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

Buitengebruikstelling vaste activa

Een onderneming kan ook besluiten om een duurzaam productiemiddel buiten gebruik te stellen. Het productiemiddel wordt dan niet meer gebruikt, maar kan ook niet meteen worden verkocht.

Bij buitengebruikstelling zijn er twee mogelijkheden:

1. De boekwaarde van het duurzame productiemiddel is hoger dan de verwachte verkoopopbrengst. Het productiemiddel wordt dan in de boekhouding opgenomen voor de (lagere) verwachte verkoopopbrengst.

2. De boekwaarde van het duurzame productiemiddel is lager dan de verwachte verkoopopbrengst. Het productiemiddel wordt dan in de boekhouding opgenomen voor de boekwaarde.

Per 1 april is een bedrijfsauto buiten gebruik gesteld.

Hiervan is de volgende memoriaalbon gemaakt:

|

MEMORIAALBON |

NR 042 |

|

|

datum: |

1 april jaar 12 |

|

|

betreft: |

Buitengebruikstelling bedrijfsauto |

|

|

Specificatie: |

Aanschafwaarde 1 december jaar 7 € 24.000 Afschrijving 20% per jaar van de aanschafprijs |

|

|

Geschatte verkoopopbrengst: |

€ 3.000 |

|

In de boekhouding komt het volgende nummer voor:

0520 Buitengebruikgestelde bedrijfsauto's

Journaliseer de memoriaalbon.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

Afschrijving per maand 20% x € 24.000 / 12 = € 400

1 dec jaar 7 - 1 april jaar 12 is 52 maanden

0510 boeken voor 52 x € 400 = € 20.800