Oefenexamen 4 - eindterm 2

Casus

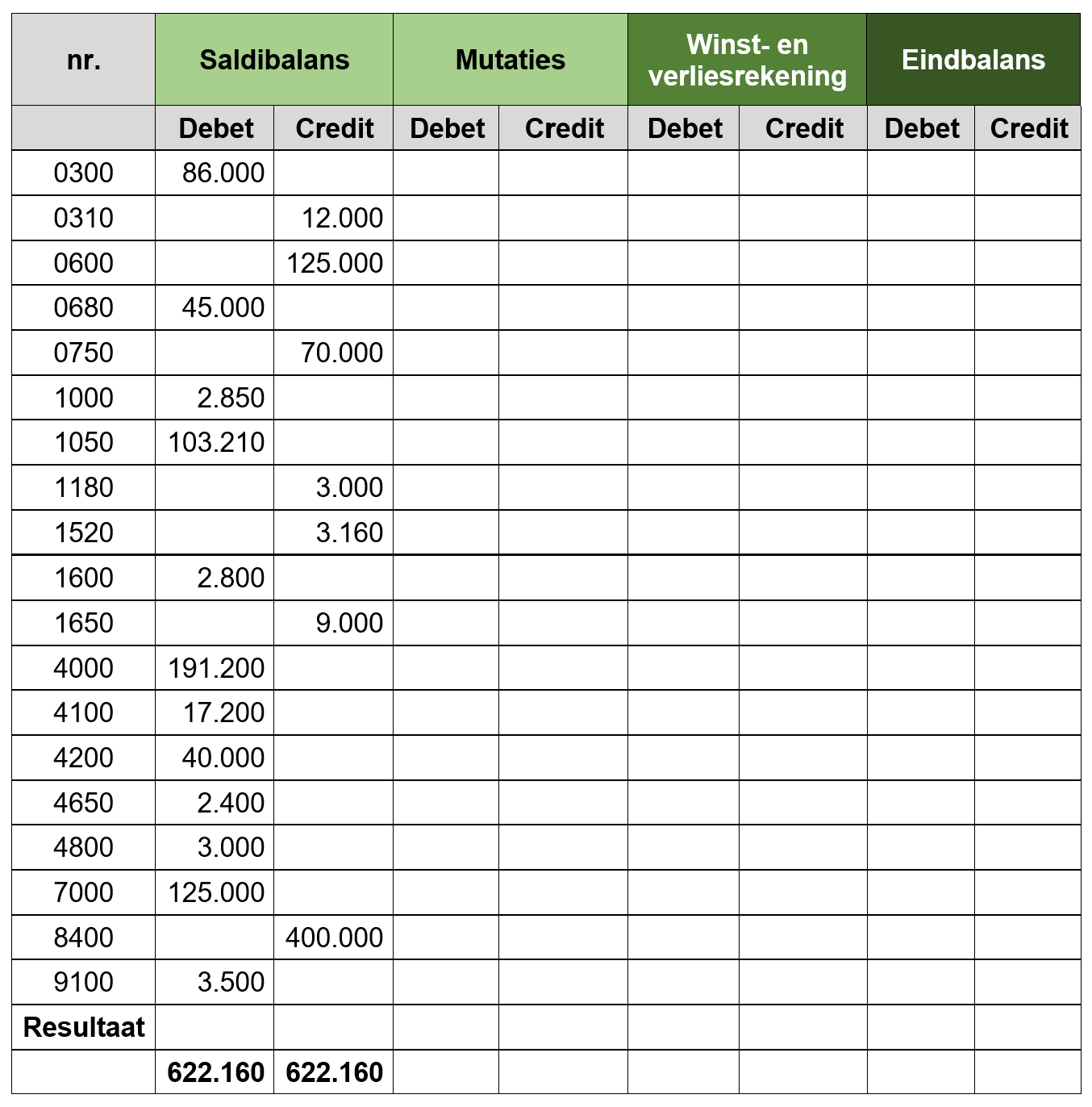

Van eenmanszaak Bart Wils van Restaurant Bartje is de volgende nog samen te stellen kolommenbalans per 31 december van jaar 4 gegeven:

Na controle van de boekhouding door de boekhouder van Bart Wils aan het eind van jaar 4 moeten nog enkele correctieboekingen worden gemaakt.

Bart Wils van Restaurant Bartje boekt en betaalt maandelijks een bedrag van € 250 exclusief 21% omzetbelasting aan de accountant. Aan het einde van het jaar blijkt dat dit bedrag te verdelen is in € 2.800 voor accountancy werkzaamheden en € 200 voor privéaangiften.

Journaliseer de correctie van de kosten van de accountant.

Noteer de journaalpost zodat deze ingevuld kan worden in de kolommenbalans.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

Toelichting

Als in plaats van rekening 1600 rekening 1665 is gebruikt, mag je dat goed rekenen

Puntentoekenning:

Als de journaalpost volledig is omgedraaid, geen punten toekennen

1 punt: voor 0680

1 punt: voor 1600 en 4800

Bart Wils heeft op 1 december inventaris aangeschaft voor € 1.200 exclusief 21% omzetbelasting. Hiervan is de volgende journaalpost gemaakt.

|

Rekeningnummer |

Subadministratie |

Debet |

Credit |

|

4650 |

|

1.200 |

|

|

1600 |

|

252 |

|

|

1400 |

14033 |

|

1.452 |

De inventaris moet echter geactiveerd worden. Ook moet de afschrijving over december van € 20 nog geboekt worden.

Journaliseer de activatie van de inventaris en de afschrijving over december.

Noteer de journaalpost zodat deze ingevuld kan worden in de kolommenbalans.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

| EN | |||

Puntentoekenning:

Als de journaalpost volledig is omgedraaid, geen punten toekennen

1 punt: voor eerste journaalpost

1 punt: voor tweede journaalpost

Stel met behulp van de saldibalans en de voorgaande correctieboekingen de kolommenbalans per 31 december van jaar 4 van de eenmanszaak van Bart Wils samen.

| nr | Saldibalans | Mutaties | Winst-en-verliesrekening | Eindbalans | ||||

|---|---|---|---|---|---|---|---|---|

| Debet | Credit | Debet | Credit | Debet | Credit | Debet | Credit | |

| 0300 | 86.000 | |||||||

| 0310 | 12.000 | |||||||

| 0600 | 125.000 | |||||||

| 0680 | 45.000 | |||||||

| 0750 | 70.000 | |||||||

| 1000 | 2.850 | |||||||

| 1050 | 103.210 | |||||||

| 1180 | 3.000 | |||||||

| 1520 | 3.160 | |||||||

| 1600 | 2.800 | |||||||

| 1650 | 9.000 | |||||||

| 4000 | 191.200 | |||||||

| 4100 | 17.200 | |||||||

| 4200 | 40.000 | |||||||

| 4650 | 2.400 | |||||||

| 4800 | 3.000 | |||||||

| 7000 | 125.000 | |||||||

| 8400 | 400.000 | |||||||

| 9100 | 3.500 | |||||||

| Resultaat | ||||||||

| 622.160 | 622.160 | |||||||

Puntentoekenning:

1 punt: voor de bedragen op de winst-en-verliesrekening

1 punt: voor het balansbedrag op rekening 0600

1 punt: voor de overige balansbedragen