Oefenexamen 2 - eindterm 2

Casus

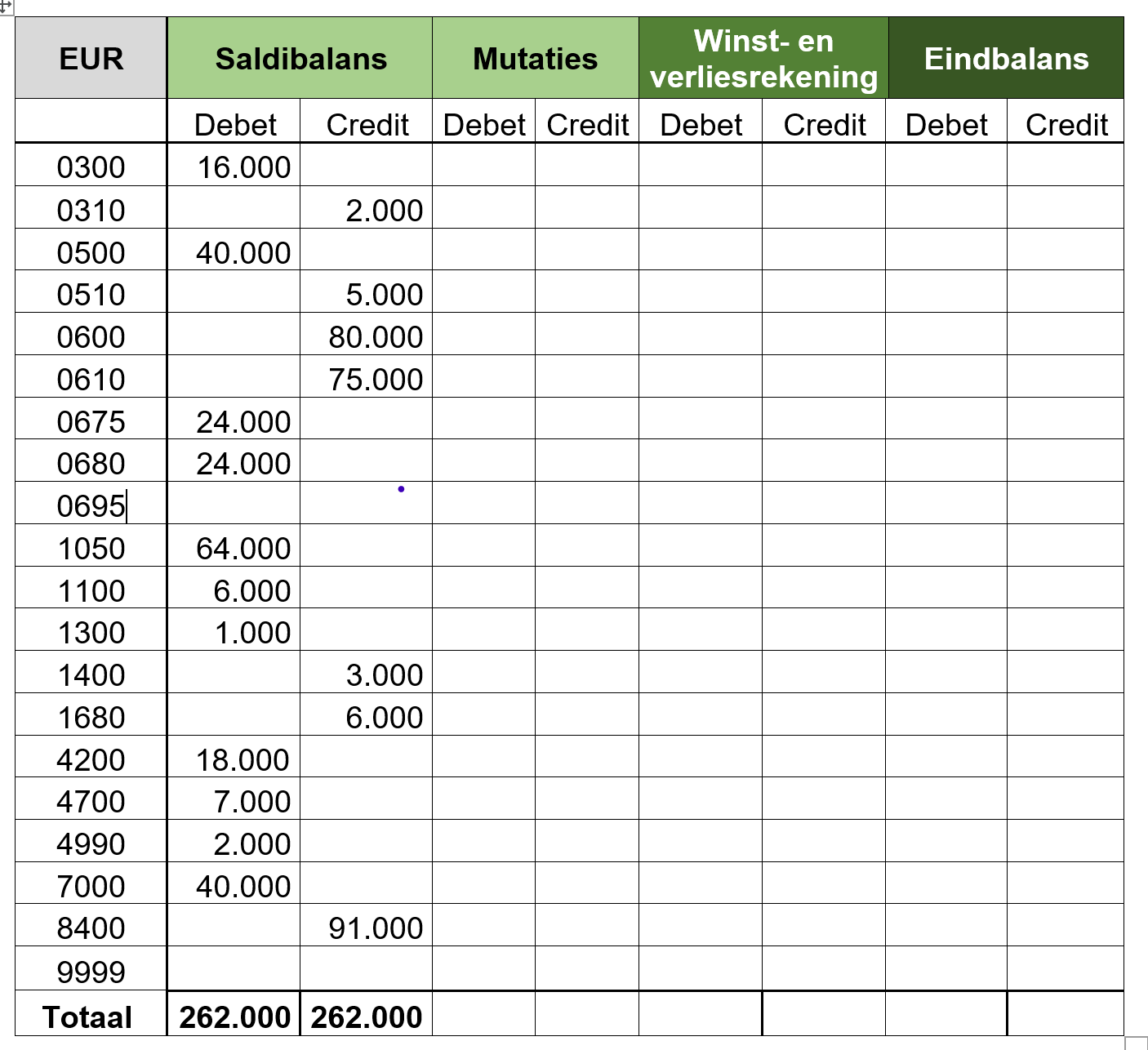

Van Samen vof is de volgende nog samen te stellen kolommenbalans per 31 december van jaar 2 gegeven.

Na controle van de boekhouding door de boekhouder van Samen vof aan het eind van jaar 2 moeten nog enkele correctieboekingen worden gemaakt:

Van een ontvangen creditnota van leverancier Toko is geboekt

|

Rekeningnummer |

Subadministratie |

Debet |

Credit |

|

7000 |

|

|

1.000 |

|

1600 |

|

|

210 |

|

1400 |

14040 |

1.210 |

|

De goederen zijn al retourgezonden en de retourzending is juist geboekt.

Journaliseer de correctie van de ontvangen creditnota.

Noteer de journaalpost zodat deze ingevuld kan worden in de kolommenbalans.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

Puntentoekenning:

1 punt: voor 7000

1 punt: voor 1300

In de oprichtingsakte is vermeld dat het resultaat van de v.o.f. als volgt over de firmanten X en Y wordt verdeeld:

• aan ieder wordt 6% interest vergoed over het door hem gestorte vermogen;

• het restant wordt aan beide firmanten in gelijke bedragen toegerekend.

Journaliseer de winstverdeling over jaar 2 met behulp van de saldibalans en de voorafgaande correctieboeking uit vraag 15.

Noteer de journaalpost zodat deze ingevuld kan worden in de kolommenbalans.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

Toelichting

winst 91.000 – (18.000 + 11.000 + 2.000 + 41.000) = 19.000

Interest vennoot X 6% x 80.000 = 4.800

Interest vennoot Y 6% x 75.000 = 4.500

restant is dan 9.700

vennoot X ontvangt 4.800 + ½ x 9.700 = 9.650

vennoot Y ontvangt 4.500 + ½ x 9.700 = 9.350

Puntentoekenning:

1 punt: voor de journaalpost

1 punt: voor de bedragen

Stel met behulp van de saldibalans en de voorgaande (correctie)boekingen de kolommenbalans per 31 december van jaar 2 van Samen vof samen.

| nr | Saldibalans | Mutaties | Winst-en-verliesrekening | Eindbalans | ||||

|---|---|---|---|---|---|---|---|---|

| Debet | Credit | Debet | Credit | Debet | Credit | Debet | Credit | |

| 0300 | 16.000 | |||||||

| 0310 | 2.000 | |||||||

| 0500 | 40.000 | |||||||

| 0510 | 5.000 | |||||||

| 0600 | 80.000 | |||||||

| 0610 | 75.000 | |||||||

| 0675 | 30.000 | |||||||

| 0680 | 24.000 | |||||||

| 0695 | ||||||||

| 1050 | 64.000 | |||||||

| 1100 | 16.000 | |||||||

| 1300 | 1.000 | |||||||

| 1400 | 3.000 | |||||||

| 1680 | 6.000 | |||||||

| 4200 | 18.000 | |||||||

| 4700 | 11.000 | |||||||

| 4990 | 2.000 | |||||||

| 7000 | 40.000 | |||||||

| 8400 | 91.000 | |||||||

| 9999 | ||||||||

| 262.000 | 262.000 | |||||||

Toelichting

0675 Privé X 30.000 debet + 9.650 winstverdeling = 20.350 debet eindbalans

0680 Privé Y 24.000 debet + 9.350 winstverdeling = 14.650 debet eindbalans

Puntentoekenning:

1 punt: voor het balansbedrag op rekening 0675

1 punt: voor het balansbedrag op rekening 0680

1 punt: voor de overige bedragen