Oefenexamen 5 - eindterm 2

Casus

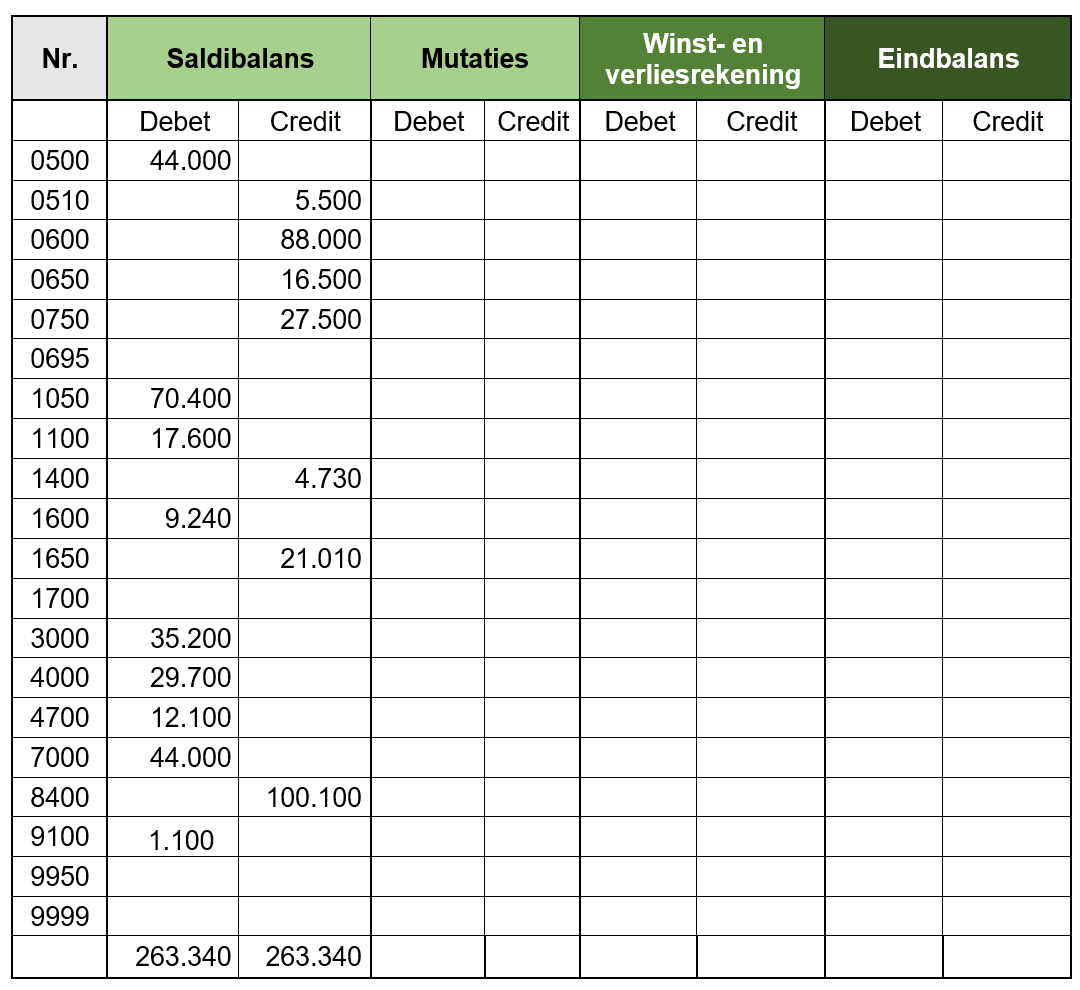

Van Scarlet bv is de volgende nog samen te stellen kolommenbalans per 31 december van jaar 5 gegeven.

Naast de standaardrekeningen heeft Scarlet bv de volgende rekeningen in gebruik:

• 9950 Vennootschapsbelasting

• 9999 Overboekingsrekening

In de kolommenbalans per 31 december van jaar 5 moeten nog twee voorafgaande journaalposten verwerkt worden.

Na controle van de boekhouding van Scarlet bv moeten nog enkele boekingen gemaakt worden.

Debiteur Valesques heeft € 2.420 overgemaakt ter voldoening van factuur 1258. Factuur 1258 heeft echter een bedrag van € 6.050. Het verschil is een schuld die Scarlet nog aan Valesques moet betalen.

Van de ontvangst per Rabobank is ten onrechte geboekt:

|

Rekeningnummer |

Subadministratie |

Debet |

Credit |

|

1050 |

|

2.420 |

|

|

1100 |

11025 |

|

2.420 |

In de boekhouding komen de volgende subnummers voor

11025 Valesques

14099 Valesques

Journaliseer de correctie van de onjuiste boeking van de ontvangst per Rabobank.

Noteer de journaalpost zodat deze ingevuld kan worden in de kolommenbalans.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

Puntentoekenning:

Als de journaalpost volledig is omgedraaid, geen punten toekennen

1 punt: voor de boekingsregels 1050 en 1100

1 punt: voor de boekingsregel 1400

Scarlet bv moet nog de journaalpost maken van de verschuldigde vennootschapsbelasting.

De verschuldigde vennootschapsbelasting bedraagt 20% over het resultaat.

In de boekhouding van Scarlet bv komen de volgende nummers voor:

9950 Vennootschapsbelasting

9999 Resultaat na belasting

Journaliseer de verschuldigde vennootschapsbelasting.

Noteer de journaalpost zodat deze ingevuld kan worden in de kolommenbalans.

| Rekeningnummer | Subadministratie | Debet | Credit |

|---|---|---|---|

Toelichting

Winst bedraagt € 100.100 - € 29.700 - € 12.100 - € 44.000 - € 1.100 = € 13.200

Vennootschapsbelasting 20% x € 13.200 = € 2.640

Puntentoekenning:

Als de journaalpost volledig is omgedraaid, geen punten toekennen

1 punt: voor de journaalpost

1 punt: voor het bedrag

Stel met behulp van de saldibalans en de voorgaande correctieboekingen de kolommenbalans per 31 december van jaar 5 van Scarlet bv samen.

| Nr. | Saldibalans | Mutaties | Winst-en-verliesrekening | Eindbalans | ||||

|---|---|---|---|---|---|---|---|---|

| Debet | Credit | Debet | Credit | Debet | Credit | Debet | Credit | |

| 0500 | 44.000 | |||||||

| 0510 | 5.500 | |||||||

| 0600 | 88.000 | |||||||

| 0650 | 16.500 | |||||||

| 0695 | ||||||||

| 0750 | 27.500 | |||||||

| 1050 | 70.400 | |||||||

| 1100 | 17.600 | |||||||

| 1400 | 4.730 | |||||||

| 1600 | 9.240 | |||||||

| 1650 | 21.010 | |||||||

| 1700 | ||||||||

| 3000 | 35.200 | |||||||

| 4000 | 29.700 | |||||||

| 4700 | 12.100 | |||||||

| 7000 | 44.000 | |||||||

| 8400 | 100.100 | |||||||

| 9100 | 1.100 | |||||||

| 9950 | ||||||||

| 9999 | ||||||||

| 263.340 | 263.340 | |||||||

Toelichting

Resultaat na belasting € 13.200 - € 2.640 = € 10.560

Puntentoekenning:

1 punt: voor de bedragen in de winst-en-verliesrekening

1 punt: voor het balansbedrag op rekening 0900

1 punt: voor de overige balansbedragen